21-06-2024

Nye oplysninger på momsangivelsen – som indeholder juni måned 2024

Sommeren står for døren, og snart trænger vi alle til sommerferie.

Men for alle dem, som skal indberette moms næste gang vedrørende juni måned, skal der nu indberettes oplysninger om momsfritagne aktiviteter sammen med de øvrige beløbsindberetninger. Vær derfor særligt opmærksom på dette, og hav oplysninger klar, inden du indberetter momsangivelsen og går på en lang og velfortjent sommerferie.

Juni måned er selve omdrejningspunktet for den nye momsindberetning. For de virksomheder og foreninger m.fl., der angiver moms månedsvis, skal indberetningen af de nye oplysninger ske for juni måned.

For de virksomheder m.fl., der angiver moms hvert kvartal, vil juni måned være indeholdt i 2. kvartal, hvori indberetningen af de nye oplysninger skal ske. For så vidt angår de virksomheder m.fl., der angiver moms halvårligt, vil juni måned være indeholdt i 1. halvår, hvori indberetningen af de nye oplysninger skal ske.

Næste gang du indberetter moms – indeholdende juni måned

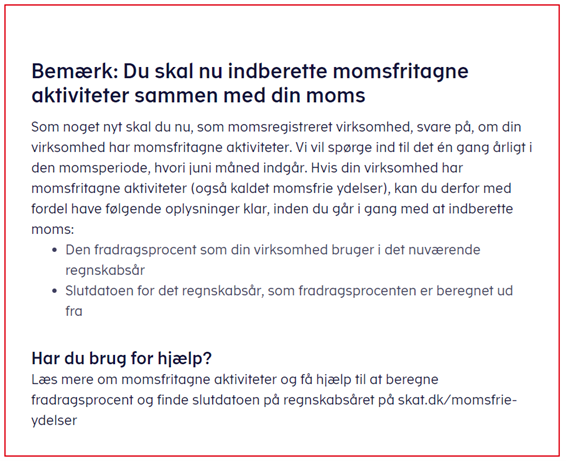

Næste gang du indberetter moms, som indeholder juni måned, hvad enten du angiver moms hver måned, kvartal eller halvår, vil du blive mødt med kravet om at oplyse, hvorvidt din virksomhed m.fl. har momsfrie aktiviteter.

Efter du har logget på TastSelv/Erhverv og vil angive moms, vil du indledningsvist blive mødt af følgende tekstboks:

Hvad betyder de nye oplysninger og indberetninger

Kort fortalt vil Skattestyrelsen - med det nye tiltag - gerne vide mere om virksomhedernes aktiviteter, fordelt på momspligtige og momsfrie aktiviteter.

Oplysningerne forventes anvendt hos Skattestyrelsen, når skattemyndighederne skal vurdere spørgsmålet om rentetillæg for efterbetaling af moms, når der indberettes korrektionsmomsangivelser (efterangivelser) efter periodens udløb.

Det er ikke længe siden, at Skattestyrelsen indførte rentebetaling af for sent indberettet eller indbetalt moms. Reglerne for rentetillæg var dog ikke tiltænkt virksomheder m.fl., med blandede momspligtige og momsfrie aktiviteter, der baserer deres foreløbige momsfradragsret på foregående års fordeling mellem momspligtige og momsfrie aktiviteter (split-moms). Disse virksomheder m.fl. vil efter årets udgang normalt altid skulle foretage korrektionsangivelse af den fratrukne købsmoms m.v.

Ved at få registreret de virksomheder m.fl., der har blandede momspligtige og momsfrie aktiviteter, vil det være nemmere for Skattestyrelsen at få fritaget disse virksomheder m.fl. for rentetillægget, der ellers vil blive pålagt rentetillæg automatisk.

Oplysningerne må ligeledes forventes anvendt af Skattestyrelsen til kontrollignende formål m.v.

Hvem er omfattet af de nye regler og pligter

Pligten til at oplyse tilstedeværelsen af de momsfrie aktiviteter, tillige med den foreløbige delvise momsfradragsret (splitmoms) vil omfatte alle former for virksomheder, selskaber, foreninger, transparente enheder og fonde m.v., der har momspligtige aktiviteter.

Selve momsindberetningsbilledet er endnu ikke åbnet, så de endelige spørgsmål og formuleringer m.v. i indberetningsløsningen kender vi derfor ikke. Den delvise momsfradragsret, i daglig tale splitmomsen, vil dog skulle oplyses.

Vi er meget spændte på, hvordan den kommende indberetningsordning vil komme til at forløbe og blive administreret fra skattemyndighedernes side.

Mere information

Har du afklarende spørgsmål eller behov for yderligere rådgivning om opgørelse og beregning af delvis momsfradrag / splitmoms, er du velkommen til at kontakte os.

Har du behov for en nærmere afklaring af jeres aktiviteter i forhold til vurderingen af momspligtige eller momsfrie aktiviteter, herunder aktiviteter, der falder uden for momslovens anvendelsesområde, er du ligeledes meget velkommen til at kontakte en af vores rådgivere eller skriv direkte til Skatteafdelingen på: [email protected].

Ri Statsautoriseret Revisionspartnerselskab

Skagensgade 1

DK-2630 Taastrup

+45 43 50 50 50

[email protected]

CVR-nr. 44 52 80 45

EAN-nr. 5797200131522