Oprettet: 19-03-2020

Opdateret: 30-03-2020, 10-04-2020, 27-04-2020, 05-05-2020, 07-05-2020, 08-06-2020, 06-10-2020, 28-10-2020, 01-02-2021, 10-02-2021, 26-02-2021, 19-04-2021, 20-05-2021, 04-06-2021, 27-10-2021

Regeringens hjælpepakker og tiltag ifm. COVID-19

- få det fulde overblik her

I takt med at samfundet lige nu forandrer sig, pga. COVID-19, ændres også betalingsfrister, udbetalingsgrænser, lønkompensationer, kompensationer ift. fravær samt forholdene for selvstændige.

Lovforslag om beskatningstidspunkt af COVID-19-kompensationer

Skatteministeren fremsatte 6. oktober 2021 et lovforslag, som sigter mod at skabe klarhed om tidspunktet for beskatning af de skattepligtige beløb, modtaget i henhold til en COVID-19-kompensationsordning.

Forslaget lægger op til, at den enkelte modtager selv kan vælge mellem:

- at medregne beløbet til beskatning i det år, hvor beløbet er modtaget, hvilket typisk vil være 2020 eller 2021

- at udskyde beskatningen til det år, hvor der træffes afgørelse om retten til beløbet, hvilket typisk vil være i forbindelse med indberetning af slutafregning

Valgfriheden omfatter kun de kompensationsordninger, hvor der træffes administrativ afgørelse om retten til beløbet efter udbetalingen, hvilket vil være de ordninger, hvor der indsendes slutafregning.

Hvis virksomheden i 2020 medtog de i 2020 modtagne beløb i beskatningen, kan virksomheden inden oplysningsfristen for indkomståret anmode om omvalg – og derved anmode Skattestyrelsen om, at oplysningen for 2020 ændres, og at beløbet først medtages i 2021.

Virksomheder, som skal tilbagebetale modtagne kompensationer, vil i tilbagebetalingsåret kunne fradrage beløbet. Alternativt kan virksomheden anmode om at tilbagebetalingsbetalet fradrages i det år, kompensationsbeløbet tidligere er beskattet. Anmodningen herom følger de almindelige genoptagelsesregler.

Erhvervsstyrelsen har meddelt, at visse frister ifm. COVID-19 kompensationsordningerne er udskudt til efter sommerferien.

- Fristen for at indberette dokumentation til slutafregning bliver skubbet fra den 30. juni 2021 til den 30. september 2021.

- De generelle kompensationsordningsordninger erstattes fra den 1. juli 2021 af nye ordninger målrettet udsatte virksomheder.

-

Virksomheder vil få mulighed for at kalde hjemsendte ansatte tilbage på arbejde i de sidste syv kalenderdage i kompensationsperioden, uden at det påvirker virksomhedens mulighed for at få fuld lønkompensation for disse dage. Muligheden kan benyttes én gang for hver lønkompenserede ansat, der har været omfattet af lønkompensation i mindst 30 kalenderdage.

Ydere kan der søges om kompensation for visse grupper frem til d. 30. juni 2021:

Få det fulde overblik her på virksomhedsguiden.dk Virksomhedsguiden hjemmeside

- vi er naturligvis til rådighed for rådgivning og uddybning.

Nye retningslinjer for hjælpepakker

Et bredt flertal af folketingets partier er blevet enige om, at de generelle hjælpepakker, der løber frem til 30. juni 2021, udfases, men der etableres nye ordninger, der p.t. dækker perioden fra 1. juli 2021 til 30. september 2021.

Det betyder, at der fra 1. juli 2021 ses på at etablere nye og tilpassede kompensationsordninger for bl.a. faste omkostninger, faste omkostninger light samt selvstændige inden for særligt udsatte erhverv.

Det er p.t. ikke defineret, hvilke brancher, som ordningerne er tiltænkt at ”ramme”, men fælles for alle ordningerne er, at man vil have fokus på udsatte virksomheder. I rammeaftalen er det nævnt, at det kunne være virksomheder inden for bl.a. luftfart, rejsebranchen og hoteller samt virksomheder, der afholder messer/konferencer. Vi tænker, at andre brancher/erhverv også kan have behov for at blive omfattet af den nye ordning.

Uden at gå i detaljer kan det nævnes, at kompensation for faste omkostninger vil kræve, at virksomheden har en omsætningsnedgang på mindst 45 %, og at den kendte trappemodel også vil komme i spil.

Light-modellen for faste omkostninger vil også have et krav med 45 % omsætningsnedgang. Her synes kompensationen dog at blive et fast beløb.

Tidligere skulle virksomheder, der modtager mindst 50 % i offentlig støtte, søge særskilt under Slots- og Kulturstyrelsen. Dette vil blive ændret fra 1. juli 2021.

”Ejerkompensationen” til selvstændige vil også stille krav om en omsætningsnedgang på mindst 45 %. For ikke at gøre det for enkelt, har man opdelt kompensationsordningen i to: 1) selvstændige med ansatte kan få kompenseret 90 % af deres omsætningsnedgang – dog maksimalt 33.000 kr. i juli og august 2021 samt 20.000 kr. i september 2021. 2) selvstændige uden ansatte vil kunne få en kompensationen på 30.000 kr. i juli og august 2021 samt 20.000 kr. i september 2021.

Fælles for begge ordninger er, at den selvstændige i kompensationsperioden ikke hæver mere end 23.000 kr. ud af virksomheden om måneden. Det synes stadig uklart, hvorledes dette skal fortolkes vedrørende bl.a. betaling af virksomhedsskat/restskat/B-skat m.v.

Der foreligger p.t. ikke nærmere beskrivelse af de i rammeaftalen andre tiltag, der vedrører bl.a. turisme, billigere indenrigsrejser i sommerperioden samt tiltag målrettet kultur-, idræts- og foreningslivet. Vi må ligesom disse brancher vente og se, hvorledes aftaleteksten bliver udmøntet i praksis.

Mindre selvstændige kan nu få kompenseret 80 pct. af revisorregningen ved efterkontrol

Regeringen har sammen med et bredt flertal af Folketingets partier besluttet at, selvstændige mv., som har fået udbetalt under 250.000 kr. på kompensationsordningen for selvstændige, kan få kompenseret 80 pct. af revisorudgifterne i forbindelse med efterkontrol. Det forventes at dække ca. 87 pct. af de virksomheder, der har søgt ordningerne.

- Virksomhederne kan modtage kompensation for 80 pct. af udgiften til revisor ifm. efterkontrollen, tilsvarende dækningsprocenten af revisionsudgifter i ordningen for faste omkostninger.

- Udgifterne til revisor ifm. efterkontrollen vurderes at udgøre ca. 10.000 kr. i gennemsnit, givet at revisionen ifm. efterkontrollen er noget enklere end revisionen ifm. at søge ind i ordningen for faste omkostninger, og fx ikke kræver en juridisk påtegning fra revisor. Det maksimale kompensationsbeløb fastsættes således til 8.000 kr., svarende til 80 pct. af den forventede gennemsnitsomkostning på 10.000 kr.

- Virksomheder som får udbetalt op til 250.000 kr. i kompensation kan komme ind i ordningen. Virksomheder som ligger over det beløb vil fortsat selv skulle betale for revisor. Beløbsgrænsen på 250.000 forventes at dække ca. 87 pct. af de virksomheder/selvstændige, der har søgt lønkompensationsordningen og selvstændigordningen.

- Det gælder, at såfremt en virksomhed har modtaget støtte fra begge kompensationsordninger, og ERST stiller krav om revisorerklæring i begge ordninger, så vil virksomhedens udgifter til revisor dækkes i begge tilfælde, såfremt ingen af støttebeløbene hver især overstiger 250.000 kr.

- Virksomheder som tages i at snyde med kompensationen ikke vil modtage kompensation for revisorudgiften, ligesom at deres ret til kompensation helt generelt falder bort.

Det gælder allerede, at virksomhederne der har fået udbetalt mindre end 25.000 kr. ikke vil blive anmodet om en revisorerklæring.

Kilde: Erhvervsministeriet

Bredt politisk flertal forlænger de generelle hjælpepakker til d. 5. april 2021

Læs alle de vigtige detaljer på Erhvervsministeriets hjemmeside.

Ydermere udtaler FSR - danske revisorer, således:

Alle danske virksomheder, kulturliv og selvstændige mv. kan få adgang til kompensationsordningerne, uanset om de må åbne op eller ej.

På mandag kan alle danske udsalgsvarebutikker uden for storcentre åbne op, hvis de er under 5.000 kvadratmeter. Men der er fortsat behov for at hjælpe virksomheder, kulturlivet og selvstændige mv. med adgang til kompensationsordningerne, uanset om de stadig er ramt af restriktioner eller ej.

Regeringen og et bredt flertal i Folketinget har indgået aftale om, at de generelle kompensationsordninger forlænges frem til og med 5. april 2021.

Virksomheder, kulturliv og selvstændige mv. kan derfor fortsat benytte de generelle kompensationsordninger for faste omkostninger og selvstændige mv.

Forlængelsen gælder også lønkompensationsordningen, så længe restriktionerne gælder. Det er indarbejdet i trepartsaftalen med arbejdsmarkedets partier fra december 2020.

Der er endnu ikke udstedt bekendtgørelser til aftalen. Men det fremgår, at kravet om en omsætningsnedgang på minimum 30 procent fortsat er gældende for at få adgang til at søge de generelle kompensationsordninger for faste omkostninger og selvstændige mv.

Butikskæder, hvor en del af virksomhedens butikker ligger i et storcenter, som fortsat er tvangslukket, kan ansøge om 100 procents kompensation for stedbundne faste omkostninger (light-ordningen) op til 100.000 kroner per måned for de pågældende enheder.

FSR – danske revisorer vil gerne pointere, at vi tidligere har fået både mundtligt og skriftligt bekræftet fra Erhvervsstyrelsen, at det kun er i ”light-ordningen” for faste omkostninger (stedbundne faste omkostninger, BEK nr. 115 af 29/1-2021), at det er muligt at ansøge om kompensation for faste omkostninger for en eller flere produktionsenheder. Det er ikke muligt efter BEK 26 og 27 af 11. januar 2021.

Ny forbedret kompensationsmulighed for selvstændige

Den 9. februar 2021 indgik regeringen og et bredt flertal i Folketinget aftale om, at ordningen for omsætningskompensation til selvstændige m.fl. forbedres således, at det maksimale kompensationsbeløb pr. måned forøges med tilbagevirkende kraft fra den 9. december 2020.

Kompensationen

Kompensationsmuligheden er opdelt i 2:

1. Selvstændige med under 25 fuldtidsansatte kan modtage op til kr. 33.000 pr. måned i kompensation.

2. Selvstændige uden ansatte kan modtage op til kr. 30.000 pr. måned i kompensation.

Medarbejdende ægtefælle kan stadig modtage op til kr. 23.000 pr. måned i kompensation.

Kompensationen beregnes fortsat med udgangspunkt i virksomhedens omsætningsnedgang og udgør 90 % af omsætningsnedgangen og for tvangslukkede virksomheder (uden omsætning) 100 % af omsætningsnedgangen. Dog maksimalt ovennævnte beløb.

Betingelser

Betingelser for at modtage kompensation gennem ordningen for selvstændige er uændrede, hvorfor kravet om, at virksomheden har oplevet en omsætningsnedgang på mindst 30 % sammenlignet med samme periode sidste år stadig er gældende.

Som et nyt krav for at modtage den nye forhøjede kompensation er det også et krav, at den selvstændige ikke tager mere end kr. 23.000 ud af virksomheden pr. måned. Hvorledes dette skal administreres i praksis er ikke oplyst, men må afvente en senere bekendtgørelse. Det nævnes dog at den selvstændige på ansøgningstidspunktet skal afgive en tro og love-erklæring, og at der ved efterkontrollen vil være krav om revision, hvor bl.a. dette krav skal efterprøves.

Nedsættelse af omsætnings- og indkomstgrænsen

Det var tidligere et krav, at den gennemsnitlige omsætning skulle udgøre kr. 10.000 pr. måned. Dette ændres til at den gennemsnitlige omsætning i referenceåret udgør mindst kr. 8.000 pr. måned.

Dette vil formentlig betyde, at flere kan ansøge om kompensation.

Fremtiden

Samtidig er det besluttet, at hvis restriktionerne forlænges til efter d. 28. februar, vil hjælpepakkerne samt de målrettede puljer til erhvervs- og kulturaktivitet også blive forlænget til og med d. 30. april 2021.

Hvornår kan jeg ansøge?

Du kan ansøge allerede nu – men ikke nødvendigvis for kompensationen op til kr. 33.000 pr. måned.

Fristen for ansøgning er p.t. oplyst til at være d. 15. april 2021.

Regeringen oplyste på pressemødet fredag d. 29. januar 2021, at de grundet forlængelsen af nedlukningen foreslår at hjælpe virksomhederne med deres likviditet ved at indføre en ny momslåneordning, udvide A-skattelåneordningen samt udskyde betalingsfristen for A-skat og AM-bidrag i maj 2021 - vi har således opdateret vores tidligere notat.

Regeringsudspil - ny momslåneordning og udvidelse af A-skattelåneordningen

Momslåneordning

Folketinget har tidligere udskudt betalingsfristen vedrørende bl.a. momsafregningen for 1. halvår 2020 til 1. marts 2020. Dette forslås ikke ændret, hvilket betyder, at den moms, som små og mellemstore virksomheder skal angive og betale den 1. marts 2021 skal betales, men der åbnes op for at små og mellemstore virksomheder for den udskudte og ordinære moms, der skal angives og betales 1. marts 2021, kan låne pengene rentefrit af staten med tilbagebetalingsfrist den 1. februar 2022.

Som det p.t. er oplyst, vil virksomhederne skulle indbetale beløbene 1. marts 2021 for derefter at få tilbagebetalt beløbet når lånet er godkendt af Skattemyndighederne. Men det praktiske vil blive udmeldt senere.

A-skattelåneordning

Mange virksomheder har allerede udskudte betalingsfrister af A-skat og AM-bidrag til januar, marts og maj 2021 af tilbageholdt A-skat og AM-bidrag i 2020. Disse virksomheder står nu over for en likviditetsudfordring, da de stod til at skulle betale dobbeltrater af A-skat og AM-bidrag.

Derfor har Folketinget for små og mellemstore virksomheder allerede vedtaget en A-skattelåneordning, hvor der kan søges om at få tilbagebetalt den A-skat og AM-bidrag, som de skal betale januar 2021, som et rentefrit lån.

Denne ordning foreslås udvidet til også at omfatte betalingerne af A-skat og AM-bidrag i februar og marts 2021. Samtidig foreslår Regeringen også, at store virksomheder kan anmode om lån efter den nye udvidede A-skattelåneordning.

Lånene skal tilbagebetales senest den 1. februar 2022.

Udskydelse af betalingsfristen for A-skat og AM-bidrag

For alle virksomheder foreslås den ordinære betalingsfrist for A-skat og AM-bidrag i maj 2021 udskudt til betaling i oktober 2021.

Vi har opdateret vores tidligere notat med de seneste ændringer i forbindelse med udvidelse af hjælpepakkerne og kompensationsmulighederne pr. 27. oktober 2020

Forlængelse af kompensations- og garantiordninger til og med d. 31. januar 2021

De målrettede kompensationsordninger for faste omkostninger og faste omkostninger indbefatter følgende:

- Kompensationsordningen for arrangører.

- Kompensationsordningen for selvstændige, freelancere og kombinatører mv., herunder kunststøtteordning for kunstnere med kombinationsindkomst og sæsonafhængige (inkl. kompensation for leverandører til virksomheder ramt af forbud mod at holde åbent og begrænsning i åbningstid samt for leverandører til private fester og sociale begivenheder med mindst 50 deltagere afholdt uden for private hjem). Herunder er aftalepartierne enige om, at freelancere, kombinatører og kunstnere uden CVR-nr., fx professionelle musikere, lys- og lydudstyrsleverandører mv., omfattes også af de i dette punkt nævnte kompensationsordninger.

- Garantiordningen i Rejsegarantifonden for pakkerejseudbydere.

- Lønkompensationsordningen for tvangslukkede virksomheder.

- Kompensationsordningen til særligt nødlidende kulturinstitutioner mv. (nødpulje 1).

- Kompensationsordningen til sæsonbetonet scenekunstvirksomhed (nødpulje 2).

- Kompensationsordningen til produktionsomkostninger til kulturinstitutioner mv. (nødpulje 3).

- Den målrettede kompensationsordning for faste omkostninger til kommunale institutioner med driftstilskud fra Kulturministeriet samt visse kommunale koncert- og kulturhuse (nødpulje 4).

Udvidelse af kompensationsordninger

Der er endvidere enighed om at udvide kompensationsordninger til den del af idræts- og kulturlivet der rammes af det skærpede forsamlingsforbud fra 50 til 10 personer. De vil fra den 26. oktober 2020 få adgang til kompensationsordningerne for selvstændige, freelancere og kombinatører mv. og faste omkostninger, såfremt de oplever en omsætningsnedgang relateret til forbuddet.

Aktivitets- og omstillingspuljer mv.

- Overførsel af eventuelt uforbrugte midler pr. 31. oktober 2020 og afsætte yderligere 150 mio. kr. i perioden den 1. november 2020 – den 31. december 2020.

- Der afsættes 150 mio. kr. i perioden den 1. januar 2021 – den 31. januar 2021. De nuværende kriterier for puljen fastholdes.

- Breddeidrætten og foreningslivet vil fortsat have et støttebehov som følge af COVID-19- restriktionerne.

- Der afsætte yderligere i alt 150 mio. kr. til foreningspuljerne under DIF, DGI, Firmaidrætten og DUF i perioden den 1. november 2020 – den 31. januar 2021 på de nuværende betingelser for puljerne.

Kompensationsordning for folkeoplysende voksenundervisning (aftenskoler), daghøjskoler og Folkeuniversitet

Der afsættes 60 mio. kr. til at oprette en midlertidig kompensationsordning for tabt deltagerbetaling eller ekstra udgifter, som indskrænkningen af forsamlingsforbuddet medfører, som er målrettet aftenskolerne, daghøjskolerne og Folkeuniversitetet.

Forbedring af kompensationsordning for faste omkostninger

- Den nuværende kompensationsordning for faste omkostninger, hvor virksomheder kan få op til 80 pct. dækning, med de nuværende kompensationssatser kan forlænges, samt at tvangslukkende virksomheder uændret kan få op til 100 pct. kompensation. Der kan modtage kompensation på op til 30 mio. kr. pr. måned.

- Åbning af kompensationsordning for faste omkostninger, hvor de mindre virksomheder – også inden for kultur- og idrætslivet – med op til 50 ansatte og med en omsætning på op til ca. 75 mio. kr. fra den 1. november 2020 vil få bedre kompensationsmuligheder.

- Adgangskravet vedrørende virksomhedernes omsætningsnedgang vil blive nedsat fra 35 til 30 pct. Kompensationsprocenterne for mindre virksomheder bliver forhøjet, og den højeste sats vil således være 90 pct.

- Større virksomheder kan som følge af EU-Kommissionens ændrede statsstøttevilkår maksimalt få 70 pct. kompensation af faste omkostninger dækket.

- Kompensation på op til ca. 22,3 mio. kr. pr. virksomhed ind til den 30. juni 2020. Det vil som i den gældende ordning for faste omkostninger skulle sikres ved efterregulering, at der kun gives kompensation for det faktisk lidte tab.

Øget likviditet til erhvervslivet

Genåbning af momslåneordning mv. for små og mellemstore virksomheder

- Et bredt flertal af Folketingets partier gennemførte i løbet af foråret 2020 en række tiltag, der giver virksomhederne likviditet, herunder en særlig låneordning for små og mellemstore virksomheder. Den særlige låneordning indebar, at små og mellemstore virksomheder, der har indbetalt moms med frist den 2. marts 2020 eller lønsumsafgift efter den såkaldte metode 4 med frist den 15. april 2020, i foråret kunne få udbetalt beløbet som et rentefrit lån.

- For at styrke SMV’ers likviditet er aftalepartierne enige om at genåbne låneordningen, så små og mellemstore virksomheder, der ikke fik søgt i første omgang, får en ny chance for et rentefrit momslån i 2020. Det giver mulighed for godt 28 mia. kr. i øget likviditet til virksomhederne.

- Tilbagebetalingstidspunktet for alle lån i ordningen til den 1. november 2021, og perioden, hvor loftet over skattekontoen er suspenderet, udskydes tilsvarende til den 1. november 2021.

- Suspenderingen giver mulighed for fleksibel tilbagebetaling. Virksomheder, der ansøgte om lån i foråret, vil ikke kunne søge igen. Genåbning af låneordningen sker så hurtigt, det er muligt.

Arbejdsmarked og uddannelse

Forlænget ret til dagpenge

- Forlænget dagpengeret til ledige, der opbruger deres dagpengeret frem til den 1. november 2020

- Personer, der opbruger deres dagpengeret i perioden fra den 1. november 2020 og indtil den 1. november 2021, vil få forlænget deres dagpengeret med to måneder.

- Personer, der opbruger dagpengeretten, vil automatisk få forlænget dagpengeretten. Dagpengeretten kan kun forlænges én gang.

- Personer, der i perioden fra den 1. november 2020 og indtil ikrafttrædelsestidspunktet for det udmøntende lovforslag har opbrugt deres dagpengeret og har meldt sig ud af deres a-kasse, vil kunne genindmelde sig og herved opnå ret til dagpenge med virkning fra den 1. november og to måneder fra denne dato. Det er en forudsætning, at de genindmelder sig senest den 31. december 2020 og efterbetaler kontingent for den udmeldte periode. 6.2.

Forlænget ret til sygedagpenge

- Aftalepartierne er enige om at forlænge retten til sygedagpenge med tre måneder, således at ingen sygedagpengemodtagere overgår til jobafklaringsforløb til og med den 31. januar 2021.

- Udvidelsen vil ske ved, at sygedagpengemodtagere kan få forlænget deres sygedagpengeperiode med 3 måneder efter en midlertidig forlængelsesregel, hvis de når revurderingstidspunktet, eller den nugældende forlængelse ophører, og udbetalingen ikke kan forlænges efter de almindelige regler, i perioden fra og med den 31. oktober 2020 til og med den 31. januar 2021.

Download den nye økonomitabel fra Erhvervsministeriet på deres hjemmeside.

Kilde: Erhvervsministeriet

Vi har opdateret vores tidligere notat med de seneste ændringer pr. 6. oktober 2020

- Ved modtaget lønkompensation, skal der indsendes endelige oplysninger til Erhvervsstyrelsen

- Lønkompensationsperiode udvidet til den 31. august 2020

- De fleste ansøgningsfrister forlænges til den 31. august 2020

- Udskydelse af betalingen af A-skat for august, september og oktober 2020

- Udskydelse af betalingen af moms for store virksomheder for juli og august 2020

- Udskydelse af betalingen af moms for kvartalsafregnende virksomheder for 3. kvartal 2020

- Udvidelse af kompensationsperioden til 4 måneder for fast udgifter og kompensation til mindre virksomheder

- Forhøjelse af maksimalkompensationen for mindre virksomheder fra 75% til 90% af omsætningstab

- Forhøjelse af krav på maksimal antal ansatte fra 10 til 25 i mindre virksomheder

Hermed et overblik over de foreløbige ændringer, som vi som jeres revisor og rådgiver naturligvis føler os ansvarlige for at formidle, og som altid er vi til rådighed for uddybning og rådgivning.

Indberetning af oplysninger til Erhvervsstyrelsen om lønkompensation

Har din virksomhed modtaget lønkompensation, skal der indsendes endelige oplysninger til Erhvervsstyrelsen

Den endelig frist for indsendelse af oplysninger er endnu ikke kendt, men oplyses til tidligst at blive den 15. november 2020.

Virksomheder, der har modtaget lønkompensation, vil efter det oplyste modtage besked fra Erhvervsstyrelsen om indsendelse af dokumentation, så Erhvervsstyrelsen kan foretage en slutafregning.

Hvornår skal dokumentationen indsendes

Fristen for indsendelse af dokumentationen vil efter det oplyste tidligst være den 15. november 2020, og senest 6 måneder efter den sidste dag, hvor virksomheden havde en medarbejder hjemsendt.

Hvis fristen er udskudt for virksomheden, vil virksomheden modtage særskilt besked via e-Boks.

Hvad skal dokumenteres?

Vi tænker, at Erhvervsstyrelsen senere konkret vil oplyse, hvilken dokumentation der ønskes indsendt.

Det er dog oplyst, at hvis virksomheden har en tillidsrepræsentant eller anden faglig repræsentant, skal dokumentation indeholde en bekræftelse fra denne på, at medarbejderne har været hjemsendt uden arbejde.

Krav om revisorbistand?

Der er p.t. ikke krav om revisorbistand, men Erhvervsstyrelsen oplyser, at virksomheden vil få besked, hvis virksomheden skal benytte revisorbistand i forbindelse med indsendelsen af dokumentation/slutafregningen.

Modregning i andre kompensationsordninger

Hvis virksomheden har modtaget for meget i lønkompensation, kan det for meget udbetalte p.t. ikke modregnes i kompensation fra de andre kompensationsordninger.

Forlængelse af virksomheders betalingsfrister vedrørende moms, AM-bidrag og A-skat

Regeringen har vedtaget lovforslag om at forlænge virksomhedernes betalingsfrister for AM-bidrag og A-skat for tre månedlige rater (betalinger for april, maj og juni) samt moms, men ikke lønsumsafgift, dog ser det ud til at regeringen vil stille forslag om, at nogle lønsumspligtige virksomheder vil få betalt lønsumsafgift retur mod at indbetale beløbet igen om 12 måneder.

Regeringen ønsker med dette initiativ at holde hånden under virksomhedernes likviditet.

Moms

Virksomheder på månedsafregning af moms får forlænget deres angivelses- og betalingsfrist med 30 dage for afregningsmånederne marts, april og maj 2020.

Regeringen har indført en gradvis udfasning af de forlængede betalingsfrister for virksomheder med månedsafregning. Fristen for juli udskydes dermed med 15 dage, og fristen for august udskydes med 7 dage.

For virksomheder, der afregner kvartals- og halvårsvist, er det vedtaget, at afregningen for 1. kvartal betales sammen med afregningen for 2. kvartal, og at afregningen for 1. halvår betales sammen med afregningen for 2. halvår.

Endelig er afgiftsperioden for 3. kvartal sammenlagt med afgiftsperioden for 4. kvartal 2020 for virksomheder med kvartalsvis afregning. Momsen for den samlede periode vil senest skulle betales den 1. marts 2021.

Skattestyrelsen opfordrer til, at virksomhederne indberetter momstallene, som de plejer, idet Danmarks Statistik bruger momsindberetningerne til at belyse den aktuelle økonomiske situation i landet, herunder opgørelse af Nationalregnskabet. Virksomhederne opdfordres derfor til at indberette moms som hidtil og kun vente med indbetalingen.

Har virksomheden negativt momstilsvar vil beløbet blive udbetalt efter de almindelige regler.

Virksomheder som i marts 2020 har afregnet moms for 2. halvår 2019 og 4. kvartal 2019 vil få mulighed for at ansøge om tilbagebetaling heraf - beløbet vil skulle indbetales senest 1. april 2021 og vil være rentefrit. De nærmere omstændigheder vedrørende udbetalingen forventes at foreligge ultimo april 2020 og med ansøgningsmulighed fra 1. maj 2020, formentligt via virksomhedens skattekonto.

Lønsumsafgift

De vedtagne love omtaler ikke lønsumsafgift, hvorfor afregningstidspunktet for afregning af lønsumsafgift for 1. kvartal 2020 var den 15. april 2020.

Virksomheder som afregner lønsumsafgift efter metode 4 (f.eks. taxavognmænd, tandlæger m.fl.) og som 15. april 2020 angav og afregnede lønsumsafgift for 1. kvartal 2020 kan ansøge om tilbagebetaling heraf - beløbet vil skulle indbetales senest 1. april 2021 og vil være rentefrit. De nærmere omstændigheder vedrørende udbetalingen fremgår nedenfor i afsnittet om nye kompensationsmuligheder via udlån hos Skattestyrelsen.

Der åbnes også op for, at de samme virksomheder kan undlade at indbetale 1/4 af lønsumsafgiften af årsresultatet 2019, som ellers forfalder til betaling medio august 2020.

A-skat og AM-bidrag

Med lovforslaget forlænges betalingsfristerne med fire måneder, jf. oversigten fra Skatteministeriet. Indberetningsfristerne ændres ikke.

Små og mellemstore virksomheder |

Store

|

|||

|---|---|---|---|---|

Rate |

Gældende regler |

Udskudt betaling |

Gældende regler |

Udskudt betaling |

| April | 11. maj | 10. sep. | 30. apr. | 31. aug. |

| Maj | 10. juni | 12. okt. | 29. maj | 30. sep. |

| Juni | 10. juli | 10. nov. | 30. juni | 30. okt. |

| August | 10. sep. | 29. jan. 2021 | 31. aug. | 15. jan. 2021 |

| September | 12. okt. | 31. mar. 2021 | 30. sep. | 16. mar. 2021 |

| Oktober | 10. nov. | 31. maj 2021 | 30. okt. | 17. maj 2021 |

Kilde: Skatteministeriet.

Betalingsfristerne for A-skat og AM-bidrag for august, september og oktober udskydes med henholdsvis 4½, 5½ og 6½ måned. Udskydelsen begrundes med, at virksomhederne dermed undgår dobbeltbetaling for tre rater i august-november 2020.

Forhøjelse af udbetalingsgrænsen fra skattekontoen

I lyset af udskydelse af betalingsfristen for moms, A-skat og AM-bidrag har regeringen forhøjet grænsen for, hvor meget en virksomhed kan have stående på skattekontoen. Tidligere var det muligt at sætte grænsen til kr. 200.000, hvilket betød, at virksomheden kan have op til kr. 200.000 stående som til gode hos Skattestyrelsen, før beløbet bliver udbetalt.

Grundet forlængelse af betalingsfristerne for moms, A-skat og AM-bidrag kan nogle virksomheder komme i den situation, at deres normale betaling kan medføre, at banken opkræver negativ rente. Regeringen har derfor besluttet, frem til den 30. november 2020, at udbetalingsgrænsen fra skattekontoen forhøjes til 10 mio. kr. Det er dog den registreringspligtige, som via TastSelvErhverv selv skal forhøje beløbsgrænsen.

Skattestyrelsen opkræver ikke negativ rente af indestående, men udbetaler heller ikke renter af det indestående, som den betalingspligtige har til gode.

Indberetningen af den nye udbetalingsgrænse sker via TastSelvErhverv - Skattekontoen - Udbetalingsgrænse.

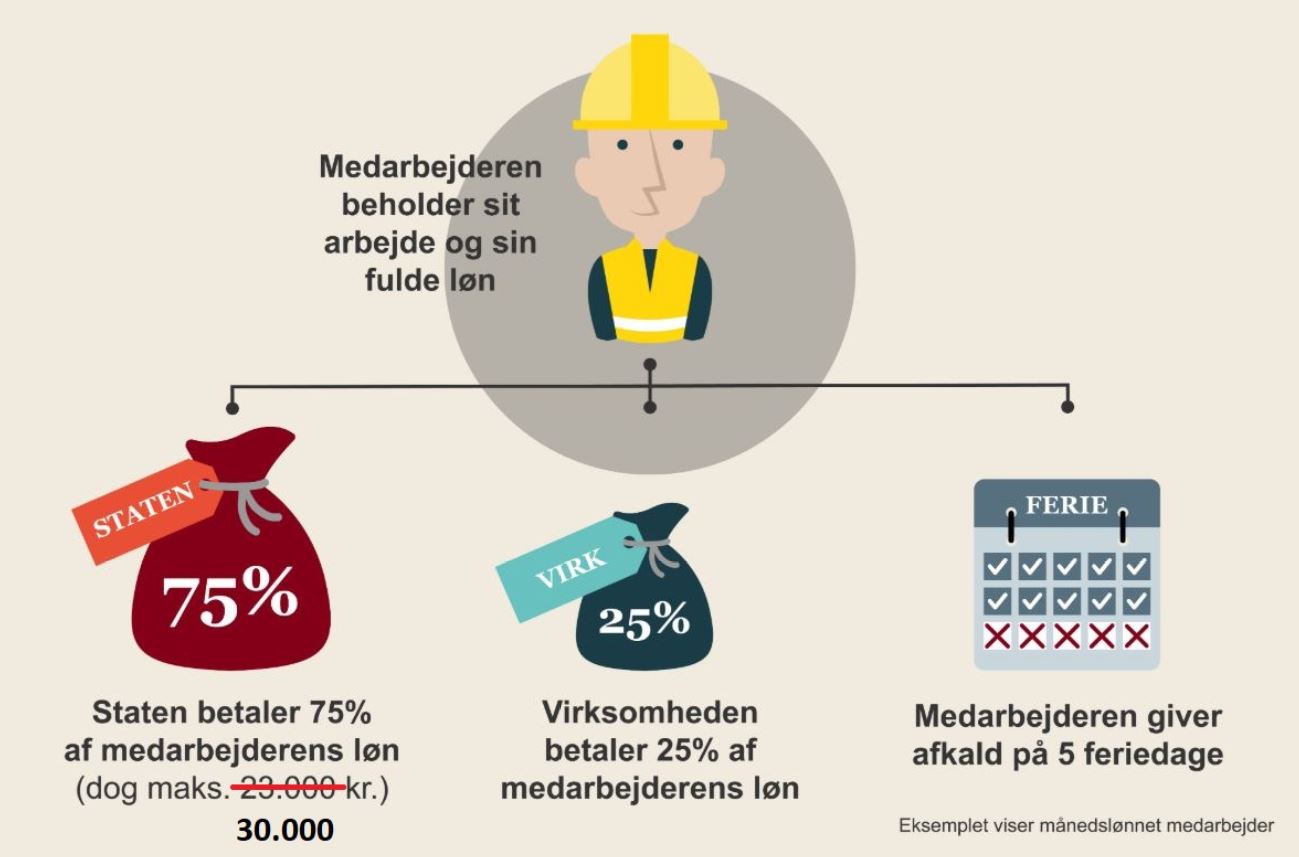

Midlertidig lønkompensation for fyringstruede medarbejdere

Aftalen gælder for lønmodtagere på alle de private virksomheder, der er ekstraordinært hårdt ramt økonomisk, som følge af COVID-19, og derfor står over for at skulle varsle afskedigelser for mindst 30% eller mere end 50 ansatte. I disse tilfælde får virksomheden en lønkompensation fra staten på 75% af de pågældende medarbejderes løn, maksimalt 30.000 kr. pr. måned, såfremt de undlader at varsle fyringerne. For timelønnede udgør den statslige lønkompensation 90%, maksimalt 30.000 kr. pr. måned.

Det er muligt, at kombinere en aftalt lønnedgang med en kompensationsordning, liesom det nu er præciseret, at medarbejderne og virksomheden også kan aftale at medarbejderne er hjemsendt på skift.

Hjemsendte medarbejdere skal minimum afholde 5 ferie-/afspadseringsdage i hjemsendelsesperioden, såfremt denne er 3 måneder.

Ansøgning og udbetaling

Der skal søges via www.virk.dk.

Regeringen og arbejdsmarkedets parter er den 5. juni 2020 blevet enige om at forlænge kompensationsordningen frem til og med den 29. august 2020. På nuværende tidspunkt, er det kun muligt, at søge til og med den 8. juli 2020 og ordningen er åben for ansøgning frem til den 30. juli 2020.

Kilde: Finansminiseriet.

Refusion til arbejdsgivere i arbejdsgiverperiode og sygedagpenge til selvstændigt erhvervsdrivende fra første fraværsdag

For at afbøde de direkte negative økonomiske konsekvenser for virksomheder ved sygdom hos medarbejdere på grund af COVID-19, har regeringen valgt at ændre lovgivningen om udvidet ret til sygedagpenge for selvstændige og sygedagpengerefusion til arbejdsgiverne på grund af COVID-19.

Med loven vil der kunne ydes refusion til arbejdsgivere for udbetalt løn og sygedagpenge i de første 30 dage (arbejdsgiverperioden). Derudover kan selvstændigt erhvervsdrivende få sygedagpenge fra første fraværsdag i stedet for efter den almindelige egenperiode på 2 uger.

For personer sygemeldt af andre grunde end COVID-19 gælder de almindelige regler. Dvs. arbejdsgiveren som hovedregel har pligt til at afholde alle udgifter til løn under sygdom eller til sygedagpenge i arbejdsgiverperioden, og en ikke-forsikret selvstændig først har ret til sygedagpenge efter 2 ugers sygdom. Ordningen er midlertidig og skal gælde fra den 27. februar 2020 til den 1. januar 2021.

Kilde: Finansministeriet

Midlertidig kompensation for de mindre selvstændige

For at holde hånd under de mindre selvstændige kan mindre selvstændige søge om midlertidig kompensation for tabt omsætning fra og med den 9. marts til og med den 8. juli 2020.

Principperne er således

De små selvstændige, der oplever mere end 30% nedgang i omsætningen i 2020 i forhold til samme periode i 2019 som konsekvens af COVID-19 virus, kan blive kompenseret.

Kompensationen fra staten udgør pt. 90% af omsætningstabet, dog maksimalt 23.000 kr. for nuværende pr. måned.

Kompensationen kan udgøre op til 46.000 kr. pr. måned, såfremt den selvstændige har medarbejdende ægtefælle.

Det er nu blevet muligt at indberette ansøgningen. Vi er til rådighed for indsamling af de nødvendige oplysninger, men kan desværre ikke indberette for jer, idet det er virksomhedens NemID som skal anvendes.

Den selvstændige eller mindre erhvervsdrivende kan højest få kompensation i tre måneder fra den 9. marts og frem til den 8. juli 2020.

Det er et krav, at virksomheden ikke har mere end 25 fuldtidsansatte, og at den gennemsnitlige månedlige omsætning i perioden 1. marts 2019 - 28. februar 2020 har udgjort kr. 10.000.

Udbetalingerne sker ud fra oplysninger fra virksomheden og tro- og loveerklæringer, som senere kan dokumenteres med bistand fra revisor.

Freelance B-indkomstmodtagere uden CVR-nummer følger samme regler.

Ovennævnte er også gældende for ejere der ejer mere end 25% eller mere af selskabskapitalen i det selskab de er ansat i. Kompensationen udbetales til selskabet.

Kompensationen er skattepligtig og medtages i skatteopgørelsen som andre skattepligtige indtægter.

Ordningen er åben for ansøgning frem til og med den 31. august 2020.

Kompensation for virksomheders faste udgifter

Principperne er således

Kompensationen målrettes virksomheder med et stort fald i omsætningen herhjemme (mere end 35 pct.) i forhold til tilsvarende periode i 2019.

Kompensationen målrettes faste udgifter (f.eks. husleje, leasing, mv) og udgør mellem 25 og 80% alt efter omsætningsnedgang, dog kan virksomheder, som ved påbud er fuldt lukket, opnå 100% godtgørelse.

Kompensation dækker op til 4 måneder og udbetales hurtigst muligt ud fra en revisorpåtegnet opgørelse over forventet faste udgifter i perioden den 9. marts – 8. juli 2020. Det er muligt kun at vælge kompensation for de oprindelige 3 måneder (9. marts - 8. juni 2020). I forbindelse med ansøgning opgøres virksomhedens forventede omsætningsfald, som bekræftes via tro- og loveerklæringer fra virksomheden.

Udgifter til revisor vil kunne kompenseres med 80% af afholdt udgift, hvis der udbetales kompensation.

Hvis de faste udgifter i en 3-måneders periode ikke overstiger kr. 12.500 eller kr. 16.667 over en periode på 4 måneder, kan der ikke ydes kompensation.

Det er vigtigt, at være opmærksom på, at der som udgangspunkt kun kan søges om kompensation én gang i kompensationsperioden. Virksomheder som allerede har ansøgt om 3 måneders kompensation kan dog ansøge igen, hvis kompensationsperioden skal udvides til 4 måneder.

Efterfølgende p.t. senest den 8. december 2020 skal virksomheden indsende opgørelse over den faktiske omsætningsnedgang, samt de faste udgifter i kompensationsperioden, og der vil derfor blive foretaget en efterregulering af for meget eller for lidt modtaget kompensation.

Ansøgning og udbetaling:

Der skal søges via www.virksomhedsguiden.dk

Ordningen er åben for ansøgninger frem til og med den 31. august 2020.

Nye kompensationsmuligheder via udlån hos Skattestyrelsen

Regeringen vil styrke små og mellemstore danske virksomheders likviditet yderligere ved at allerede indbetalt moms og lønsumsafgift udlånes til virksomhederne. Samtidig forlænges betalingsfristerne for lønsumsafgift.

Udlån af indbetalt moms/lønsumsafgift

Loven giver virksomheder mulighed for at låne den allerede indbetalte moms/lønsumsafgift.

- Virksomheder med halvårsafregning af moms kan låne den indbetalte moms for 2. halvår 2019 (betalt i marts 2020)

- Virksomheder med kvartalsafregning af moms kan låne den indbetalte moms for 4. kvartal 2019 (betalt i marts 2020)

- Virksomheder der afregner lønsumsafgift efter metode 4 (f.eks. tandlæger, fysioterapeuter, ergoterapeuter og taxavognmænd) kan låne den indbetalte lønsumsafgift for 4. kvartal 2019 (betalt i april 2020) - Disse virksomheder vil også kunne låne ¼ af årsafregningen for 2019, som forfalder til betaling i august 2020.

Der er tale om et rentefrit lån, som falder til betaling senest den 1. april 2021.

Loven blev vedtaget den 30. april 2020 og trådte i kraft den 5. maj 2020, og det er nu muligt at ansøge via www.virk.dk Fristen for ansøgning er den 15. juni 2020.

Man skal være opmærksom på at der i loven er oplistet hvilket virksomheder som ikke har mulighed for at søge om løn, hvilket f.eks. er virksomheder under konkursbehandling, likvidation, tvangsopløsning m.v.

Forlængelse af betalingsfrister for lønsumsafgift

Det foreslås samtidig at forlænge betalingsfristerne for virksomheder, der afregner lønsumsafgift efter den såkaldte metode 4. forlænges med henholdsvis 1 og 1½ måned i 2. og 3. kvartal 2020.

- Fristen for betaling af 2. kvartal 2020 er rykket til den 1. september 2020 (udskudt 1 måned)

-

Fristen for betaling af 3. kvartal 2020 er rykket til den 16. november 2020 (udskudt 1,5 måned)

Loft på indestående på skattekontoen

Endvidere er det vedtaget at ophæve loftet på hvor meget virksomhederne kan have stående på skattekontoen frem til den 1. april 2021.

Det betyder, at virksomhederne fortsat kan indbetale A-skat, moms, og lønsumsafgift efter de normale betalingsfrister, og dermed undgå eventuelle negative bankrenter.

Skattestyrelsen har fra og med den 7. maj 2020 åbnet op for, at den enkelte virksomhed via TastSelv Erhverv kan hæve loftet, så virksomheden stadig kan indbetale A-skat, moms m.v. til de normale afregningsfrister.

Angående COVID-19 følger Ri naturligvis Statsministerens anbefalinger

Ri har, som alle andre i samfundet, et ansvar for ikke at medvirke til at sprede COVID-19.

Vi er naturligvis fuldt ud funktionelle og de aftaler der er lavet med Ri, overholdes naturligvis.

I det omfang det kan lade sig gøre, vil vi dog opfordre til, at vores kunder benytter sig af digitale kanaler, såsom fildelingssystemer, Teams virtuelle møder, mail og telefon, som alternativ til fysiske møder.

Ri’s medarbejdere overholder i øvrigt samtlige af regeringens anbefalinger om ansvarlighed og deltager ikke i aktiviteter der kan øge risici for smittespredning.

Kontakt John for uddybning og rådgivning

Ri Statsautoriseret Revisionspartnerselskab

Skagensgade 1

DK-2630 Taastrup

+45 43 50 50 50

[email protected]

CVR-nr. 44 52 80 45

EAN-nr. 5797200131522